今週の気になった決算 vo.2

今週気になった企業をピックアップして、決算書を使いながら企業分析をします。

「売上、営業利益、EBITDAを継続的に成長させていくためには?」という視点で、「業績」、「ビジネスモデル」、「注力テーマ」、「気になるポイント」「疑問点」の5つの項目で分析します。

✔️業績

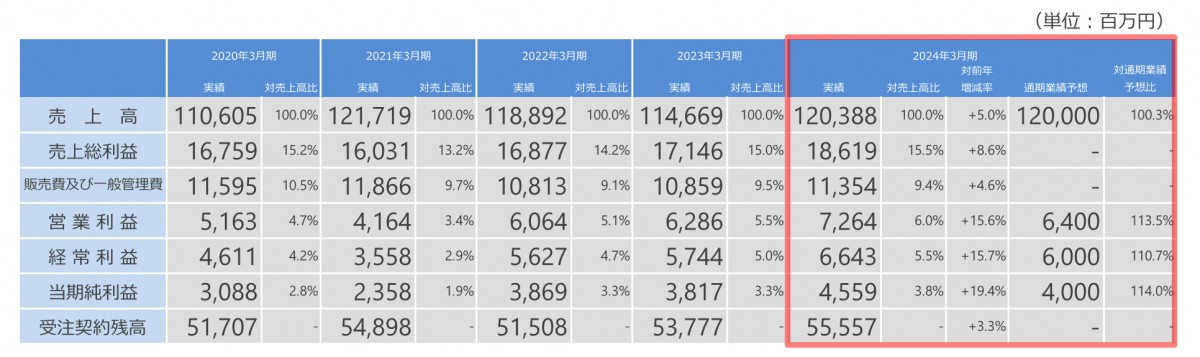

・売上1,200億。対前年比+5.0%、計画比+0.3%。見立て精度が高く、見立て方が気になる。

→そもそも不動産業は統計データが豊富に揃っているため、見立てやすいなど??

・営業利益73億。対前年比+15.6%、計画比13.5%。大幅成長している。「分譲住宅」は売上高は微減も大幅な増益、「土地有効活用」は大幅な増収増益。

・営業利益率は5.1%から6.0%と+0.9%の改善傾向。

✔️ビジネスモデル

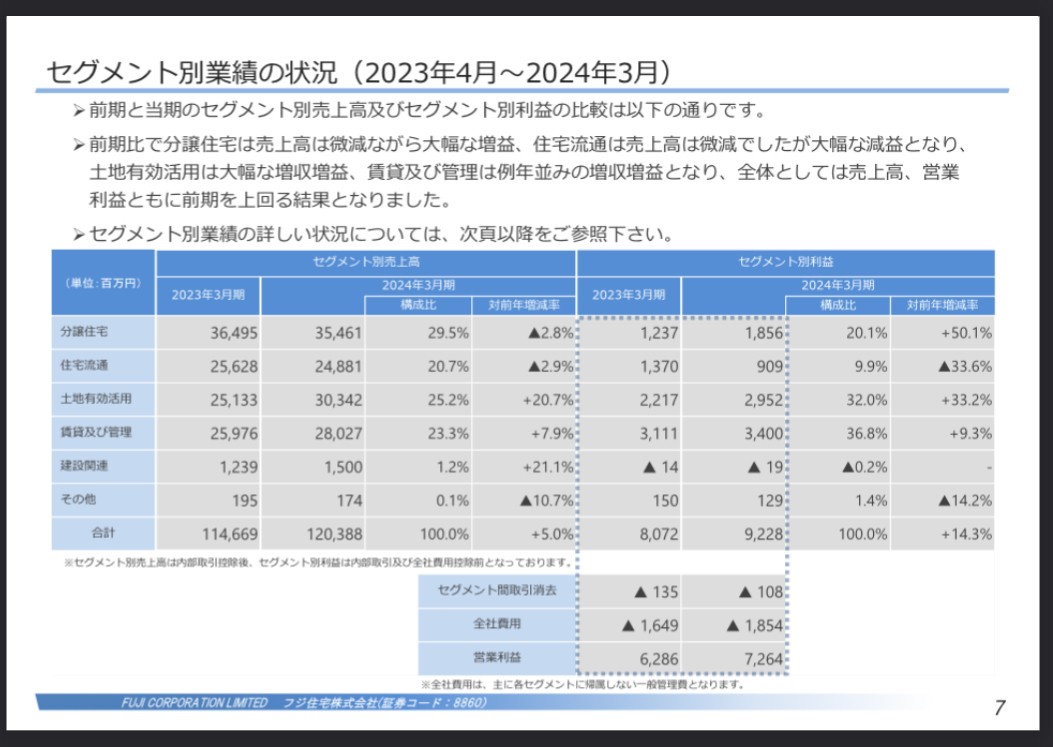

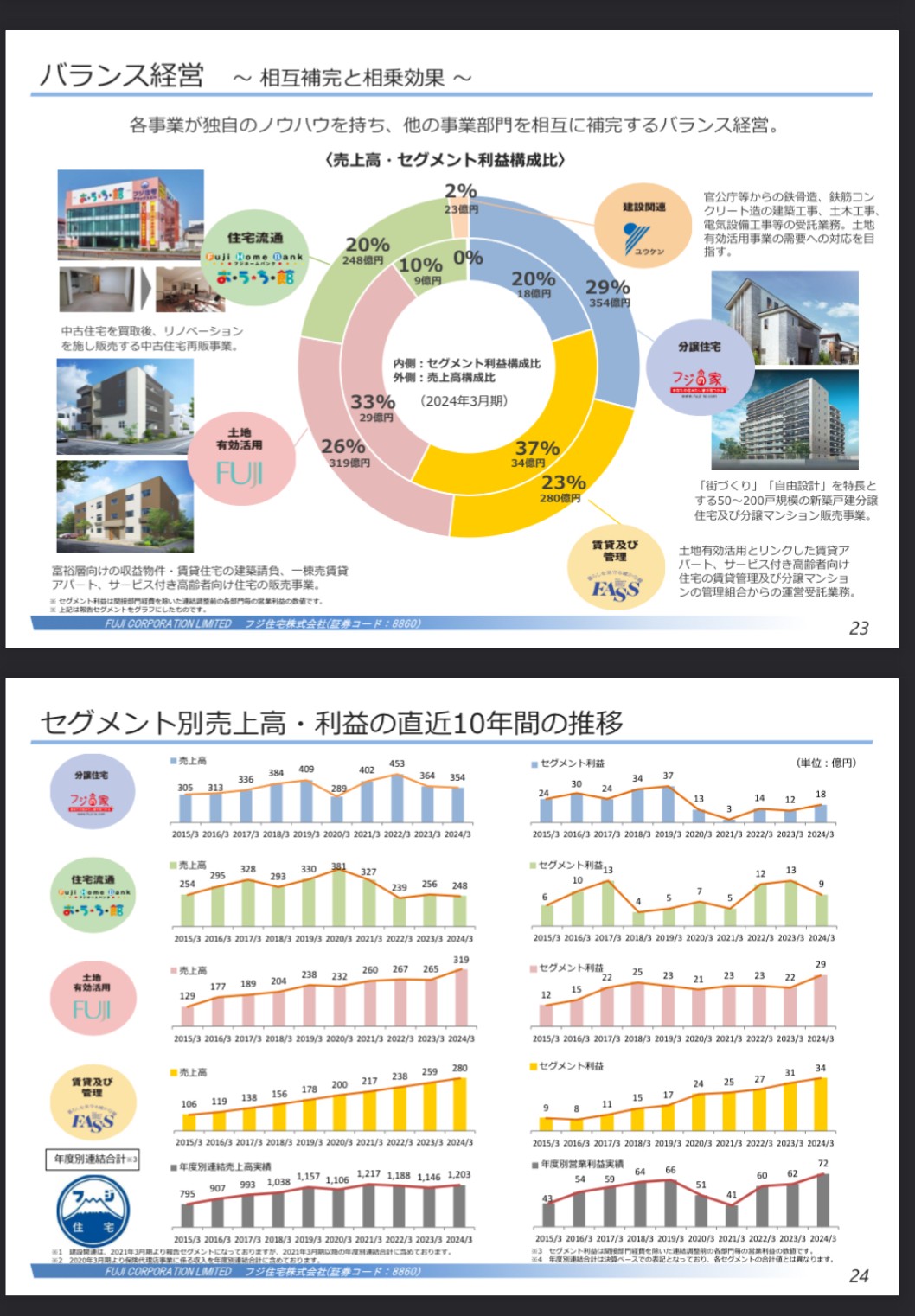

・5つの事業をバランスよく経営している。

・直近では、以下の傾向になっている。

・売上:「分譲住宅」と「住宅流通」が伸び悩むも、「土地有効活用」と「賃貸及び管理」が好調。

・利益:「住宅流通」が悪化傾向も、その他の領域では改善傾向。

✔️注力テーマ

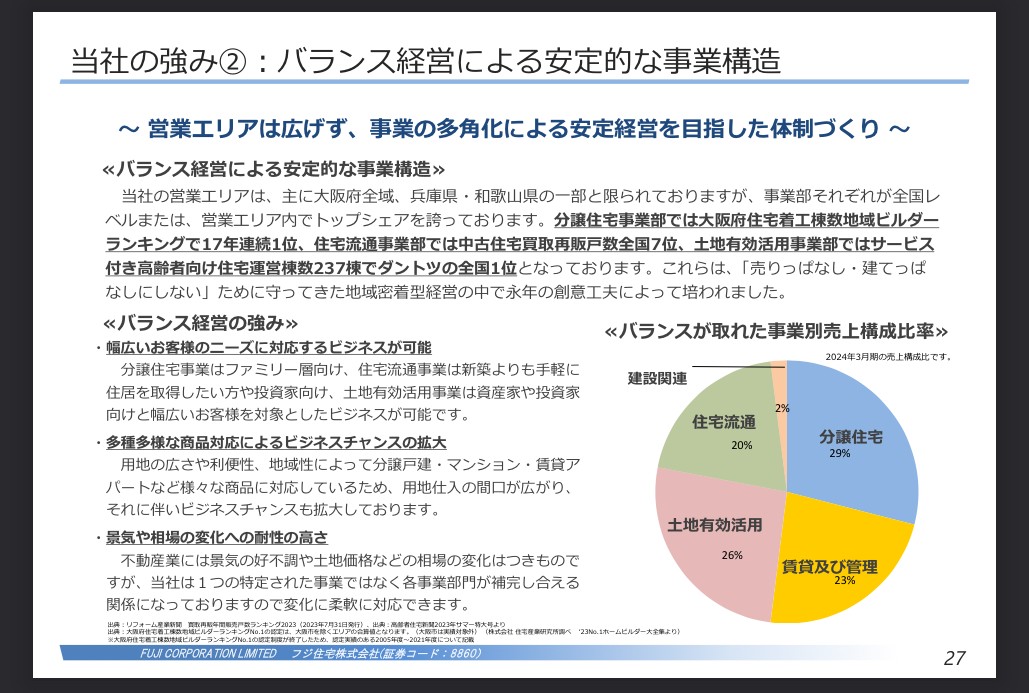

・不動産業では、景気の好不調や土地価格などの相場の変化がつきもの。事業多角化をすることで、安定的な経営方針を実現。一方で営業エリアを絞ることで、「売りぱなっし・建てっぱなしにしない」地域密着型の経営をすることで、各事業が全国トップレベル。

*フジ住宅の不動産市場の見立て(決算短信から抜粋)

→『不動産業界におきましては、住宅価格の上昇、世帯数・生産年齢人口の減少に伴い、当連結会計年度も新築住宅着工棟数は漸減となりました。特に「持ち家」で区分されるハウスメーカーは、販売価格が購買力を大きく上回り、着工棟数は前年同月を下回った状態が2年以上続いており、当社の「分譲住宅」についても「持ち家」ほどではないものの力強さを欠きました。新築分譲マンションは戸建以上に建築費高騰の影響を受けて販売価格は上昇又は高止まりが続いており、立地や価格帯による売れ行きの差が鮮明になりました。新築戸建及び分譲マンションにおいても、業績の維持、向上には販売戸数だけでなく、戸当り利益の確保が重要になりますので、事業者の販売戦略や体力によって明暗が分かれるようになったと言えます。また、金利に関しましては、住宅ローンの固定金利は上昇しましたが、変動金利への影響は軽微でありましたので、住宅取得意欲を削ぐまでには至らず、底堅さを保っていると見ています。一方、賃貸住宅の建築や取得に関しましては、投資家による需要は根強く、着工棟数は各社とも概ね堅調に推移しました。』

・「分譲住宅」では、販売戸数の減少を戸当り利益の増加でカバーしている。売り急がず丁寧な販売に注力し適正価格で販売できたことにより1戸当たりの売上総利益率が改善したことに加えて、広告宣伝費の削減を主要因として、前期比50.1%の大幅な増益となっている。

→引き続き、適正価格での販売による1戸当たりの売上総利益の改善に注力。

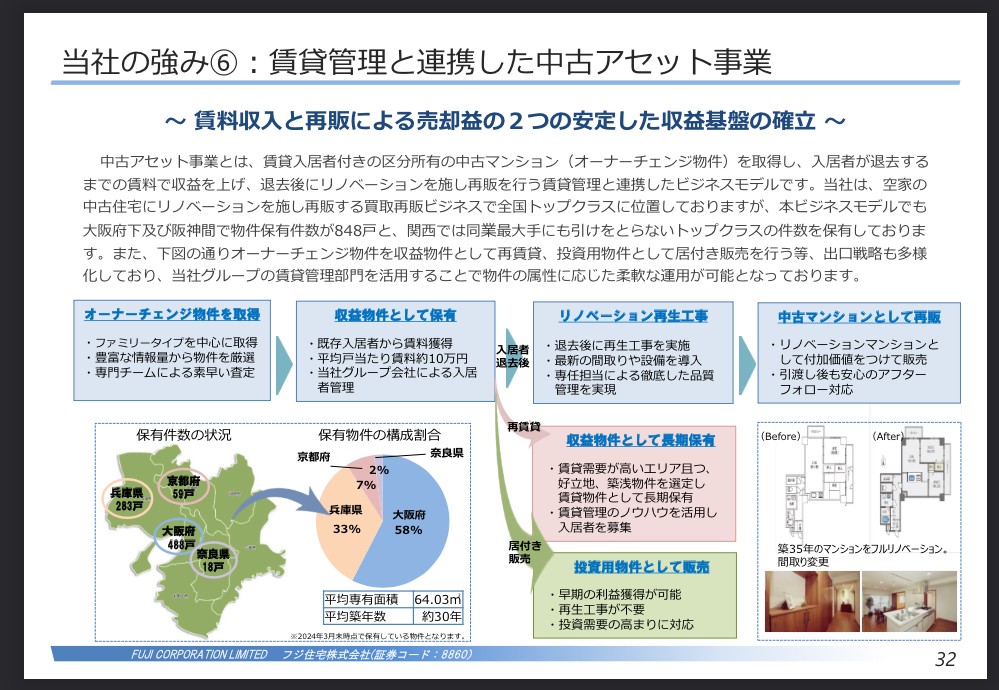

・「住宅流通」では、「住宅流通」では、中古住宅の引渡戸数が前年度から減少したものの、新築住宅に比べて割安な中古住宅に対する需要が根強く、販売は総じて好調に推移したことにより売上は微減に留めるも、利益率は大幅に低下。

→より一層収益性、競争優位性が高い中古アセット事業の仕入れ及び販売活動に注力していく方針。後述する賃貸管理にも連携していく。

・「土地有効活用」においては、前年度を大きく上回る売上高、利益を確保。売上高は、賃貸住宅等建築請負及びサービス付き高齢者向け住宅において、受注済みの工事が順調に進み、新規受注も好調に推移、第4四半期に引渡しが集中していた個人投資家向け一棟売賃貸アパートについても概ね予定通り引渡しが進んだ結果、前期比20.1%増と大幅な増収。また利益は、売上高の大幅な増加及び1棟当たりの売上総利益率の改善。

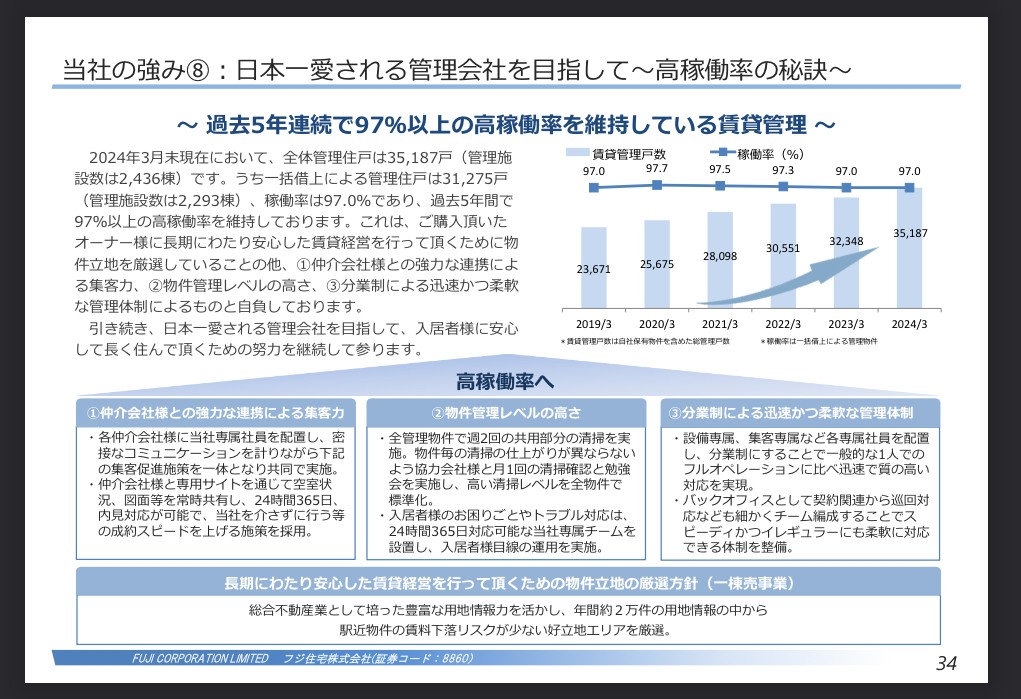

・「賃貸及び管理事業」は、期初予想を上回る業績を上げている。要因は、土地有効活用事業における賃貸物件の引渡しに伴い管理物件の取扱い件数が増加したこと、自社保有のサービス付き高齢者向け住宅の稼働が進んだこと。

→賃貸管理の高稼働率を維持する仕組みにより、土地有効活用事業が成長することにより、着実に伸びる構造にある。

✔️気になるポイント

✔️感想

・着実に事業領域を増やし、スマートモデルハウスや新サービス導入、人的資本経営を意識した健康経営など最先端の取り組みも行い、安定的な経営を実現している。今回の決算で2期連続で過去最高益、4期連続増益となっており、利益が順調に伸びている点に注目。

すでに登録済みの方は こちら

読者限定の内容も逃しません。